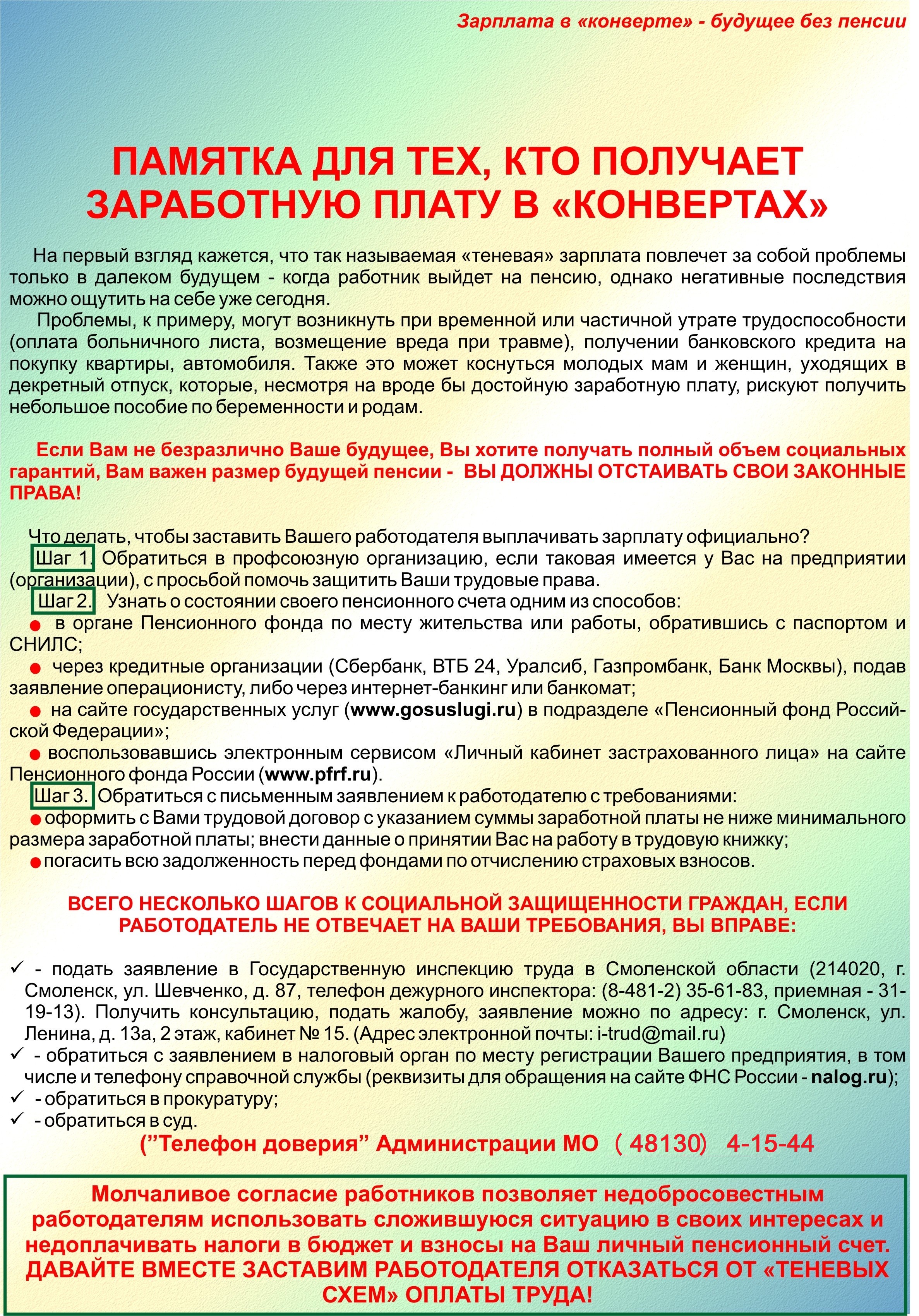

Информация для населения: 4 способа испортить свою кредитную историю

Если вы ни разу еще не обращались в банк за кредитами, вероятно, вы не знаете, по какой причине опытные заемщики так заботятся о том, чтобы банки о них не подумали плохого. Именно информация кредитных историй определит, сможет ли заемщик брать и далее выгодные кредиты, и сможет ли брать их вообще. Казалось бы, правила общеизвестны: гаси кредиты вовремя, и репутации ничего угрожать не будет. Но эксперты говорят, что не все так просто.

Если вы ни разу еще не обращались в банк за кредитами, вероятно, вы не знаете, по какой причине опытные заемщики так заботятся о том, чтобы банки о них не подумали плохого. Именно информация кредитных историй определит, сможет ли заемщик брать и далее выгодные кредиты, и сможет ли брать их вообще. Казалось бы, правила общеизвестны: гаси кредиты вовремя, и репутации ничего угрожать не будет. Но эксперты говорят, что не все так просто.

Чрезмерная активность

Прежде чем решиться на оформление кредитной сделки следует исследовать как можно больше предложений банков. И даже проконсультироваться в тех из них, чьи кредиты показались вам наиболее интересными. Но чего точно не стоит делать, так это подавать заявку в каждом из этих банков. Казалось бы, это логично, так как позволит еще и сэкономить время ожидания, если в первом банке откажут. А если согласие дадут все кредиторы, останется только выбрать, какое из предложений принять. Но так красиво все выглядит только в теории. Чем больше заявок на кредиты вы подадите в очень короткое время, тем негативнее отнесутся к вашему кредитному отчету все кредиторы после первого. Банки прекрасно понимают, для каких целей это делается. И что, подав документы в несколько из них, вы возьмете кредит только в одном. И будут вам отказывать, чтобы не делать бесполезную работу по проверке вас как заемщика. И это большое количество отказов за короткое время не пойдет на пользу вашей кредитной истории.

Важные мелочи

Вы, конечно, можете не обращать внимания на неоплаченные счета от мобильных операторов, просрочки по кредитам, не превышающие суток и прочие мелкие неприятности, которые периодически случаются в нашей жизни. Но стоит понимать, что все подобные сведения попадают в ваше финансовое досье в графы, помеченные красным цветом. И ни один кредитор, оценивающий вас как соискателя, их не пропустит. Чем больше таких мелочей, тем меньше будет у него к вам доверия. И кредит вы получите совсем не на тех условиях, на которые рассчитывали.

Неверная информация

Один из советов как сберечь свою кредитную историю в идеальном состоянии предполагает, что вы будете еще и проверять ее сами не меньше раз в год. Но кто следует подобным советам? Обычно мы расцениваем их как рекомендацию, а не как призыв к немедленному действию. И еще реже мы вспоминаем о необходимости извещать бюро кредитных историй (БКИ) о том, что у нас изменили какие-нибудь персональные данные. В результате нередко возникают ситуации, когда на запрос банка приходит чужой кредитный отчет, потому что сведения на титульной странице вашей кредитной истории больше не совпадают с теми документами, которые вы подали на рассмотрение. А еще могут обнаружиться давно погашенные и забытые кредиты, которые прошлые кредиторы «забыли» обозначить перед БКИ как неактивные.

Слишком много фактических долгов

На исправление недостоверной информации потребуется какое-то время, но все вопросы можно решить. Куда хуже, если вы на самом деле набрали кредитов в разных банках и решили пополнить такой свой «актив» еще одним. Не стоит скрывать от нового потенциального кредитора информацию об остальных финансовых отношениях. Она все равно в деталях отражена в вашей кредитной истории, а вот стремление скрыть это банк расценит как мошенничество.

КОММЕНТАРИЙ ЭКСПЕРТА:

«Самым лучшим способом уберечь свою кредитную историю в прекрасном состоянии, по-прежнему, остается внимательное отношение к деньгам и аккуратное отношение к финансовым документам, – отмечает Виктор Аршинов, управляющий Смоленским отделением Сбербанка. – Не забывайте, что возможность ошибки присутствует всегда, часто они не зависят от ваших личных качеств. Но единственно надежный способ доказать свою правоту — это предоставить документы, подтверждающие, что вы вовремя платили по счетам и погасили прежние кредиты. Для этого прекрасно сгодятся чеки об оплате, банковские выписки по кредитным картам и справки о полном погашении займа».

ПАО Сбербанк